Gerónimo Ugarte Bedwell / Mariana A. Torán / Iván Martínez Urquijo

11 abril 2022

Previo a la pandemia, el crédito a pymes presentaba una alta concentración sectorial y una cartera con contracciones persistentes

De acuerdo con los Censos Económicos 2019 (CE2019), las pequeñas y medianas empresas, o pymes, representaban en 2018 el 30.7% del valor agregado generado por las unidades económicas a nivel nacional. Al analizar la distribución intersectorial de dicho valor agregado, el 64% de encontraba concentrado en los sectores de comercio y las industrias manufactureras. Dicha cifra se elevaba al 78.8% si agregamos los sectores de transportes, apoyo a negocios, la hostelería – alojamiento temporal y elaboración de alimentos y bebidas – y el sector construcción.

Si se estudia la distribución intrasectorial del valor agregado por tamaño de unidad económica, se observa que las pymes representaban la mayor parte del valor agregado sectorial para el caso del sector agropecuario, el comercio mayorista, los servicios educativos, la construcción, el comercio minorista, los servicios inmobiliarios y los servicios profesionales.

Respecto al financiamiento a las pymes, la distribución de valor agregado entre sectores guarda una correlación positiva con la distribución de los saldos de cartera, con algunas excepciones, como el sector de servicios profesionales, que ocupaba una posición superior en lo que a crédito se refiere en comparación con su posición relativa en términos de acumulación de valor agregado.

Previo a la pandemia, el financiamiento a pymes mostraba ya una dinámica de carácter diverso a la observada para el crédito a empresas de mayor tamaño, la cual puede explicarse parcialmente por dos indicadores de actividad empresarial. En primer lugar, la escala operativa promedio varía significativamente entre sectores, en función de las necesidades mínimas de activos fijos para la operación de una unidad económica. En el caso del comercio, por ejemplo, la escala operativa es menor que en sectores como la minería o el sector de generación de electricidad, agua y gas, lo cual posiciona al comercio como un sector intrínsecamente apto para la actividad de las pymes.

En segundo lugar, la rentabilidad de las unidades económicas también difiere entre sectores; el comercio al por mayor, las manufacturas, la construcción y los transportes presentan índices de rentabilidad menores a los de sectores como los de minería, servicios educativos o apoyo a los negocios. En el caso del comercio al por menor y la hostelería, la rentabilidad se encuentra en un rango medio. Las variaciones de este indicador podrían implicar tanto un efecto sustitución, el cual explicaría una relación inversa entre rentabilidad y financiamiento (al reinvertir las utilidades en lugar de recurrir al crédito), como un efecto ingreso, que implicaría un aumento de la demanda por financiamiento ante la expectativa de mayor rentabilidad.

En el caso de las pymes, caracterizadas por una menor rentabilidad promedio respecto al período previo a la pandemia[1], el efecto sustitución antes mencionado debería dominar al efecto ingreso para resultar en una expansión de la demanda crediticia. Respecto al crédito bancario, empero, existe una dimensión adicional de sustitución del financiamiento, representada por los proveedores de las pymes que, de acuerdo con la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio de Banxico, al cierre de 2019 representaban la principal fuente de financiamiento para las empresas pequeñas, pues 78% de las empresas encuestadas en el 4T19 usaron esta fuente , mientras que la banca lo era para tan sólo el 19.5% de las mismas en el período de referencia.

La ventaja en términos de distancia en la red productiva – una distancia geodésica[2] de 1 –, así como la incorporación de costos de financiamiento de manera implícita en el precio de sus productos, son ventajas irrefutables de los proveedores sobre el financiamiento bancario. No obstante, la pandemia por COVID-19 afectó fuertemente tanto a las pymes, como a sus proveedores, por lo cual el financiamiento bancario pudo ayudar a hacer frente parcialmente a los efectos adversos de la pandemia y así reducir las afectaciones en términos de flujos operativos.

El presente análisis tiene como objetivo analizar el panorama de las pymes en México durante la crisis sanitaria por COVID-19. En principio, se presentará el cambio en el número de pymes por gran sector de actividad como producto de los nacimientos y la inusual tasa de mortalidad que la pandemia implicó, para después analizar la posible relación entre la supervivencia de las mismas y el apoyo financiero durante la crisis, sus fuentes y usos. La última sección presenta la evolución de la cartera a pymes por destino y por sector económico, con un enfoque en la identificación de las causas de la dinámica observada.

La mortalidad de pymes afectó más a los servicios, con una atomización de las unidades económicas paralela a la caída en ingresos y personal ocupado

En 2020 y 2021, el Inegi publicó el Estudio sobre la Demografía de los Negocios (EDN2020 y EDN2021, respectivamente), con datos a 17 y 27 meses de concluidos los CE2019. Dicha publicación permite conocer las cifras de nacimientos, muertes y supervivencia de pymes y microempresas. La agrupación sectorial del estudio es por gran sector de actividad – industria, comercio y servicios privados no financieros (en adelante, servicios) – y comprende unidades económicas formales e informales.

Respecto a las dinámicas de población empresarial, entre mayo de 2019 y julio de 2021 se registró la muerte de 1.6 millones de mipymes, equivalentes a una tercera parte del total registrado en el CE2019. En el mismo período, nacieron 1.2 millones de establecimientos, lo cual resulta en una pérdida neta de 400 mil (8.2% del total) (gráfico 1). Considerando únicamente las pymes, las muertes implicaron una reducción de 21.0% en el número de establecimientos, a la par que los nacimientos representaron 6.0% del total en el CE2019 (gráfico 2).

Si bien las microempresas presentaron una mayor mortalidad (33.0%), los nacimientos de las mismas equivalieron a 25.0% del conteo censal. Lo anterior es muestra de la atomización de las unidades económicas, con las microempresas llegando a constituir 96.8% del total de establecimientos. Aunque este fenómeno fue común entre grandes sectores de actividad, la mortalidad fue muy superior en el sector servicios, la cual resultó en una caída de 2.6% en su participación dentro del total de establecimientos, mientras que el de las manufacturas cayó sólo 0.2%. En contraparte, el comercio incrementó su participación en el total de establecimientos de 47.6% a 50.4% reflejando un menor diferencial entre el porcentaje de unidades económicas que desaparecieron y las que entraron en operación (gráficos 3 a 6).

Aunque el personal ocupado promedio se incrementó ligeramente para el total de establecimientos (de 3.3 a 3.4 ocupados), destaca que para las pymes el número de trabajadores por establecimiento se redujo, de 27.8 personas ocupadas en 2018 a 24.1 personas en julio de 2021, lo que representa una disminución del 13.3% respecto al CE2019 (gráfico 7). Por sector de actividad, la caída más significativa se registró en las pymes de servicios privados no financieros (-1.4%), mientras que el personal ocupado en los otros sectores a julio de 2021 muestra un crecimiento respecto al observado previo a la pandemia (CE2019), de 2.1% en el sector comercio y de 19.6% en las manufacturas (gráfico 8).

La afectación en términos de ingresos mensuales promedio[3] se profundizó al cierre del tercer trimestre de 2020 (3T20), particularmente en el sector comercio, con una caída de 40.6%, frente al 33.0% registrado entre abril y mayo de 2020. La variación de los ingresos mensuales promedio entre 2019 y el período de junio a septiembre de 2020 moderó su magnitud para los servicios privados no financieros, aunque todavía con una caída de 45.9% (frente al 51.9% del período de abril a mayo de 2020) (gráfico 9).

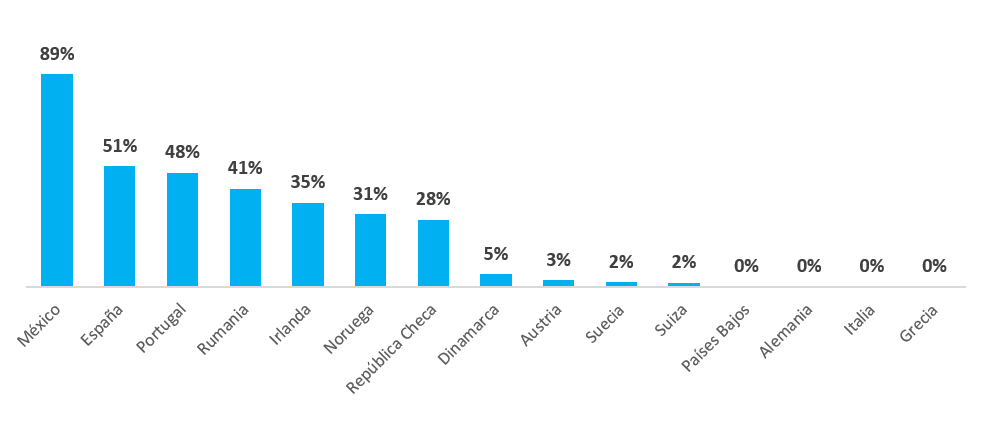

La contracción de la actividad y la atomización de las unidades económicas (mayor número de microempresas y pymes con menor número de trabajadores) gestaron un panorama económico adverso para el fomento del crédito a pymes. De acuerdo con la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio (en adelante, Encuesta Coyuntural) publicada por el Banco de México (Banxico), la situación económica general aparece como la limitante más mencionada para solicitar o utilizar nuevos créditos, seguida de las ventas y rentabilidad de la empresa.

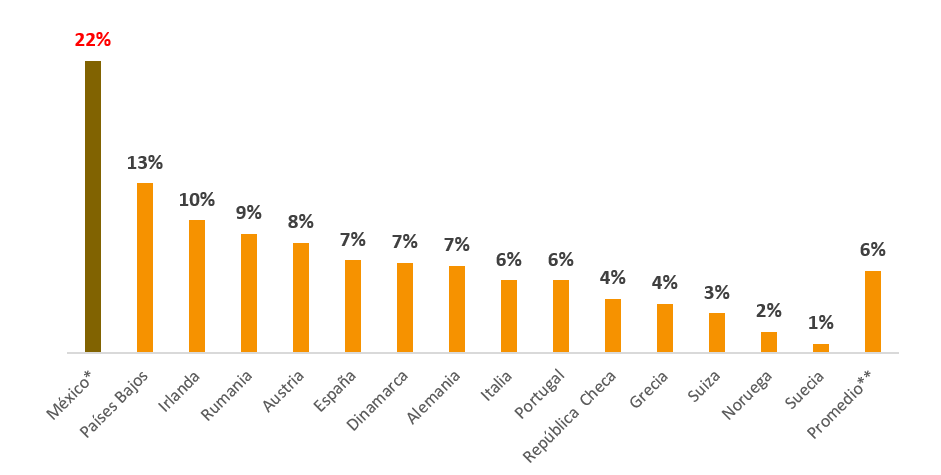

Adicionalmente, algunas limitantes para solicitar financiamiento bancario relacionadas parcial o totalmente con la oferta mencionadas son: las tasas de interés (incluidas en la respuesta del 55% de las empresas encuestadas), seguidas del monto exigido como colateral, las condiciones de acceso y la disposición de los bancos.

Dichas dinámicas de oferta y demanda resultaron en que el porcentaje de empresas pequeñas que obtuvo financiamiento tocase un mínimo histórico en el 4T21 (68.3%). Destaca que el porcentaje de pequeñas empresas que obtuvo un crédito bancario ha ganado terreno desde el 4T19, pasando de 19.5% a 25.7% en el 4T21. Dicho avance ha sido principalmente en detrimento de los proveedores, principal fuente de financiamiento para las pymes, a la que el 57.4% recurrió en el 4T21, proporción significativamente menor al 78.0% en el 4T19 (gráfico 10).

Esta dinámica de mortalidad en las empresas, sustitución de fuentes de financiamiento y cambio en los usos de los recursos obtenidos a través de él, se reflejó en una reducción de 15.5% en el número de pymes acreditadas de la banca entre febrero de 2020 y diciembre de 2021, mientras que el monto promedio de crédito aumentó 42.3% en términos reales en el período de referencia (gráficos 11 y 12). Asimismo, para el total de la banca comercial, el plazo marginal se estabilizó alrededor de los 10 meses (una reducción de 16.0% respecto al promedio de 2019), mientras que la tasa de interés se ubicó 265 puntos base por debajo de 2019, aun considerando los incrementos que ésta registró al cierre de 2021 (gráficos 13 y 14).

El crédito para capital de trabajo y las tarjetas de crédito empresariales contribuyeron de forma significativa a la caída real de la cartera a pymes

La evolución del financiamiento empresarial se caracteriza por su heterogeneidad asociada al tamaño de empresa, tanto en 2020 como en 2021. Para las empresas grandes, la crisis implicó un repunte de los saldos como resultado de la utilización de líneas de crédito al inicio de la pandemia, y una posterior contracción en términos reales que continuaba observándose hasta el cierre de 2021.

En el caso de pymes, si bien las caídas han sido menores, la cartera partía ya de una base de contracciones acumuladas. La falta de apoyos económicos, el menor consumo privado (ingresos) y una alta mortalidad empresarial, implicaron un deterioro adicional de la cartera de este segmento.

La cartera vigente a pymes registró en diciembre de 2021 una variación anual real de -6.4%, acumulando 49 meses en terreno negativo. Por destino, el financiamiento para capital de trabajo contribuyó con 69.3% de dicha contracción (-4.4 pp), seguido de los saldos de tarjeta de crédito empresarial (TDCE), que explican el 20.1% de la caída (-1.3 pp), el crédito para la adquisición de activos fijos (9.1% de la disminución, -0.6 pp) y el crédito puente (6.3% del descenso, -0.4 pp).

De abril a octubre de 2020 el financiamiento a pymes para pago de pasivos, el crédito puente y los saldos en TDCE experimentaron un mayor dinamismo en términos reales, mismo que continuó hasta marzo de 2021 en el caso del crédito puente y que aún se mantenía al cierre de 2021 para el pago de pasivos. Lo anterior es consistente con un entorno de nulo o bajo crecimiento de la actividad económica, ya que el único destino que presenta dinamismo es el que registra los traspasos de deuda entre intermediarios financieros (gráfico 17).

Respecto a la calidad de la cartera a pymes por destino, al cierre de 2021, el pago de pasivos registra la segunda morosidad más alta, con un 10.9%, únicamente superada por los créditos para liquidez con un 16.0%. Los saldos vencidos en el caso del pago de pasivos continuaban incrementándose hasta el cierre de 2021, mientras que en los créditos para liquidez la cartera vencida se ha contraído desde noviembre de 2020 (gráfico 19). De acuerdo con los resultados de mortalidad, la utilización del financiamiento para cubrir gastos de operación no siempre resultó en una mejoría en términos financieros en el corto plazo, particularmente en las pymes del sector servicios. No obstante, los saldos vencidos acumulaban 10 meses de contracción en diciembre de 2021.

Si bien la alta heterogeneidad en el desempeño de las empresas por sector económico durante la pandemia es común a todos los tamaños de empresa, las peculiaridades de la actividad de las pymes implican una concentración del financiamiento en sectores que, en términos generales, requieren de una menor escala mínima de eficiencia operativa.

En consecuencia, dichas actividades incurren en una menor inversión, lo cual resulta evidente al analizar la composición por destino de los saldos a pymes. De acuerdo con datos de la CNBV, si bien la adquisición de activos fijos posee una participación mayor a la que posee para el total de empresas (5.5% vs. 4.0%), el segmento de pymes representa tan sólo 21.4% del total del destino.

Dentro del universo de pymes, el comercio – mayorista y minorista – es el sector con la mayor concentración de actividad[4] y de saldos de financiamiento de la banca múltiple. En diciembre de 2021, el sector comercio (35.7% de la cartera a pymes) explicó el 26.6% (-1.7 pp de -6.4%) de la caída real anual de los saldos vigentes registrada en el período, seguido del sector de servicios profesionales, científicos y técnicos (18.6% de la cartera a pymes), con un 23.8% (-1.5 pp de -6.4%) (gráfico 18).

Las manufacturas y la construcción, sectores que por su naturaleza requieren de una mayor inversión en activos fijos – ya sea por el componente de maquinaria y equipo o el inmobiliario –, participan con 19.7% y 10.1% de la cartera a pymes, respectivamente. Desde una etapa temprana de la crisis sanitaria, dichos sectores fueron definidos como prioritarios, lo que contribuyó a que las afectaciones a su desempeño fuesen menores en términos de actividad, como lo refleja la menor mortalidad relativa de las pymes manufactureras en comparación con las dedicadas a los servicios.

Las restricciones de movilidad durante varias etapas de la pandemia, así como los cierres de actividades, impactaron de forma heterogénea a través del espectro sectorial. Actividades como la hostelería – alojamiento temporal y elaboración de alimentos y bebidas – y los servicios de esparcimiento constituyeron los sectores más afectados, en conjunto con algunos subsectores transportistas, los cuales vieron interrumpidos sus flujos de ingresos ante las medidas de contención adoptadas frente a la pandemia. A medida que las actividades económicas se fueron reactivando se registró un menor deterioro de la cartera y al cierre de 2021, las pymes en la hostelería y el sector transportes registraban contracciones de los saldos vencidos significativas (gráfico 20), implicando una disminución del índice de morosidad (IMOR) de dichas carteras.

Por destino, las mayores contracciones de la cartera vencida se observaron en el capital de trabajo y los saldos en TDCE, seguidas en menor medida por el crédito puente y el financiamiento para la adquisición de activos fijos. De hecho, este destino presenta la menor morosidad por destino, con tan sólo un 2.6% al cierre de 2021, seguido de las TDCE, con un IMOR de 2.7%. Para las pymes en conjunto, la morosidad se redujo durante 2021, tras haber registrado 6.7% en febrero, y el dato al cierre de año fue de 4.6%, inferior al 5.9% registrado en febrero de 2020 (gráfico 15). Como referencia, el total de empresas (pymes + grandes + fideicomisos) también redujo continuamente su IMOR desde mayo de 2021, mes en el que alcanzó una morosidad de 2.2%, y cerró el año en 1.7%, dato ligeramente debajo del 1.8% registrado en febrero de 2020 (gráfico 16).

Un menor consumo privado y mayores tasas de interés implicarían un rezago en la recuperación, con persistente heterogeneidad entre sectores y destinos

Ante la actual coyuntura de recuperación incompleta de los componentes de la demanda agregada[5] respecto al período previo a la pandemia, las unidades económicas y, particularmente las pymes encuentran condiciones adversas para la reactivación de su demanda por financiamiento. Las pymes de sectores como el comercio y la hostelería se ven afectadas directamente por una desaceleración en la recuperación del consumo privado, pudiendo esto tener dos efectos en la demanda por financiamiento bancario.

Por una parte, la reducción en los ingresos implicaría una menor perspectiva de flujos de ingreso futuros, contrayendo la demanda por financiamiento; por otra parte, la utilización de crédito como sustituto de los propios ingresos para cubrir gastos de operación podría impulsar temporalmente la demanda por crédito bancario. Tomando en cuenta que el 77.4% del crédito a pymes se destina a capital de trabajo, este último efecto resulta significativo, aunque el impulso que representa no parece sostenible ante una menor actividad sectorial persistente, que limitaría los flujos de ingresos para pagar las obligaciones adquiridas y podría deteriorar la calidad de la cartera. Aunado a ello, el aumento esperado en el costo del financiamiento (mayores tasas de interés) constituye un factor adicional que podría limitar la demanda por crédito bancario

Asimismo, la debilidad en la inversión podría impactar la demanda por financiamiento de pymes. En sectores como las manufacturas y la construcción, las pymes fungen como nodos generadores de valor ya sea como eslabón en una cadena de valor o como nodo periférico en una estructura productiva radial, que provee de insumos a otra empresa, generalmente de mayor tamaño. Una menor inversión disrumpiría dichas redes generatrices de valor, impactando negativamente a la cantidad intercambiada de los bienes producidos, lo cual se traduciría en una menor necesidad de financiamiento bancario ante una expectativa de menores ingresos empresariales.

En resumen, el actual entorno de mayores tasas de interés e intermitencia en la recuperación del consumo no es favorable para la reactivación del crédito a pymes, considerando que la mayoría de las pymes acreditadas se encuentran en el sector comercio. Adicionalmente, el surgimiento de cuellos de botella en las cadenas de suministro globales y el encarecimiento de las materias primas a nivel global (en parte debido al conflicto entre Rusia y Ucrania) podrían asociarse con retrasos en la solicitud de un crédito bancario para pymes – principal, mas no exclusivamente, manufactureras – que adquieren insumos o venden sus productos en el mercado exterior.

La cartera a pymes presenta una reducción en la magnitud de sus contracciones anuales desde el 2T21. No obstante, no existe un solo sector que haya registrado un crecimiento real durante el año. Si se analiza la dimensión del destino del financiamiento, únicamente el pago de pasivos registró un crecimiento sostenido durante 2021, lo cual implica mayormente una partición diferente de la cartera por institución financiera, pero no indica un crecimiento en el mercado potencial del segmento, ni apunta a una reactivación generalizada de la demanda por financiamiento.

La pandemia exacerbó una tendencia a la baja que el financiamiento bancario a pymes presentaba ya al inicio de la misma. La competencia de los proveedores y un entorno de caída en ciertos componentes de demanda agregada afectaban ya la cartera desde años atrás. Aunado a esto, la menor confianza empresarial debido a cuellos de botella y la persistencia inflacionaria podrían implicar, en el corto plazo, un rezago significativo en la recuperación del crédito a pymes.

AVISO LEGAL

El presente documento no constituye una "Recomendación de Inversión" según lo definido en el artículo 3.1 (34) y (35) del Reglamento (UE) 596/2014 del Parlamento Europeo y del Consejo sobre abuso de mercado ("MAR"). En particular, el presente documento no constituye un "Informe de Inversiones" ni una "Comunicación Publicitaria" a los efectos del artículo 36 del Reglamento Delegado (UE) 2017/565 de la Comisión de 25 de abril de 2016 por el que se completa la Directiva 2014/65/UE del Parlamento Europeo y del Consejo en lo relativo a los requisitos organizativos y las condiciones de funcionamiento de las empresas de servicios de inversión ("MiFID II").

Los lectores deben ser conscientes de que en ningún caso deben tomar este documento como base para tomar sus decisiones de inversión y que las personas o entidades que potencialmente les puedan ofrecer productos de inversión serán las obligadas legalmente a proporcionarles toda la información que necesiten para esta toma de decisión.

El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos u opiniones referidas a la fecha del mismo, de elaboración propia o procedentes o basadas en fuentes que consideramos fiables, sin que hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección.

El contenido de este documento está sujeto a cambios sin previo aviso en función, por ejemplo, del contexto económico o las fluctuaciones del mercado. BBVA no asume compromiso alguno de actualizar dicho contenido o comunicar esos cambios.

BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener interés alguno en activos o instrumentos financieros, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamente prohibida su reproducción, transformación, distribución, comunicación pública, puesta a disposición, extracción, reutilización, reenvío o la utilización de cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos en que esté legalmente permitido o sea autorizado expresamente por BBVA en su sitio web www.bbvaresearch.com.

[1]: Dicho ajuste en la rentabilidad puede ser resultado, por ejemplo, de menores ingresos (según el EDN), así como del alza en los costos por la incorporación de medidas sanitarias y un entorno de alta inflación que implica mayores precios de los insumos.

[2]: Se denomina distancia o distancia geodésica entre dos vértices o nodos de un grafo a la longitud o número de aristas del camino más corto entre ellos; es decir, en este caso, el número de pasos entre dos nodos en la red productiva.

[3]: Los datos de personal ocupado se encuentran actualizados con datos de la EDN 2020. Los tabulados correspondientes a la EDN 2021 aún no se encuentran disponibles al cierre de este estudio.

[4]: En términos de valor agregado bruto según los CE2019.

[5]: Dentro de los componentes de demanda agregada, únicamente las exportaciones presentaban en el 4T21 un nivel mayor que en el 4T19, de acuerdo con cifras del Inegi en series originales.