A pesar del menor dinamismo sectorial, este resultó ser 3.6 veces superior al de la economía en su conjunto durante el 4T-2024 (0.5%) y 3.2 veces más que el crecimiento del Producto Interno Bruto (PIB) en 2024 (1.2%), de acuerdo con la Estimación Oportuna del Producto Interno Bruto Trimestral del INEGI.

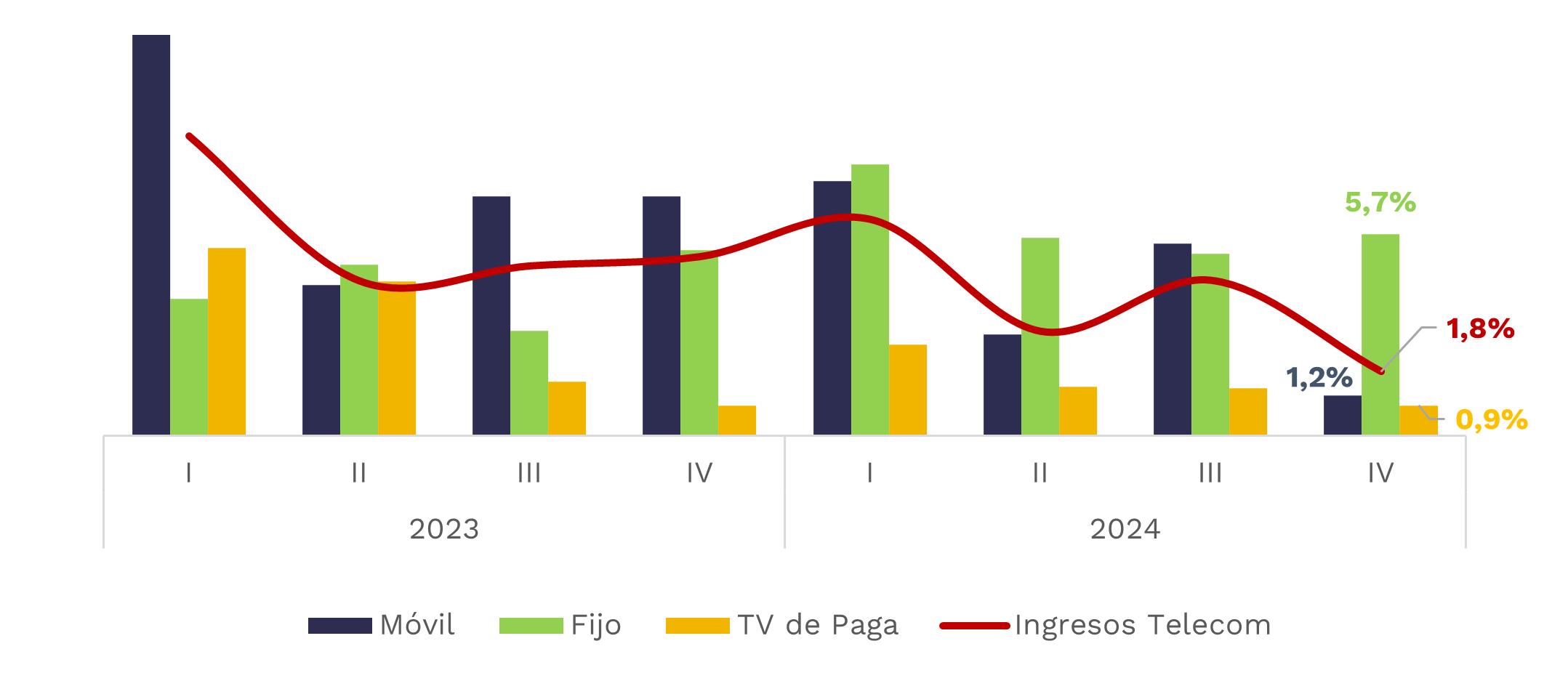

Al analizar los principales segmentos del sector de telecomunicaciones, destaca la marcada merma en el dinamismo del mercado móvil en México, al sólo crecer en 1.2%, cuatro puntos porcentuales por debajo del promedio de 5.2% alcanzado en los tres trimestres previos.

Así, el segmento móvil (voz, datos y venta de equipos), registró ingresos por $92,076 mdp durante el 4T-2024, cifra que representa 59.8% del total sectorial. En este trimestre, el escaso incremento en los ingresos fue resultado de la fuerte contracción de 9.4% en la venta de equipos que no pudo ser compensada por la expansión de 5.9% en el componente de comercialización de servicios móviles.

En contraste, el segmento fijo registró una aceleración en su dinamismo, al crecer 5.7% en el 4T-2024, guiado por los ingresos provenientes del servicio de banda ancha, y representa 16.7% de los ingresos del mercado de telecomunicaciones, con ingresos de $25,745 mdp.

Por último, el segmento de televisión de paga y servicios empaquetados creció sólo 0.9%, impactado por la continua desconexión de accesos de TV restringida, generando 23.4% de los ingresos sectoriales, o $36,076 mdp.

A pesar de ello, destaca el impulso que este segmento ha propiciado en la contratación de servicios tradicionales fijos, como la telefonía que registra crecimientos de 8.2%, por el número de accesos, mientras que a través de los operadores tradicionales fijos tan sólo un 0.5%.

Alta Incertidumbre: Escenario para 2025

A pesar del dinamismo histórico del sector de telecomunicaciones en México, el escenario para 2025 se perfila como altamente incierto y complejo. Al cierre de 2024, tuvo lugar una desaceleración de la actividad económica nacional, acompañada de un ambiente de volatilidad, tanto en términos regulatorios como competitivos.

Por ejemplo, en el segmento móvil, a pesar de que Telefónica ha fortalecido su modelo de negocio mediante alianzas estratégicas, como la extensión del convenio con AT&T, el operador está evaluando alternativas de salida para optimizar su portafolio en la región.

En tanto, en el segmento fijo América Móvil ha señalado que el mercado opera en un entorno regulatorio cada vez más exigente y anticipa que su evolución dependerá de una mayor inversión y de un marco regulatorio más equilibrado.

Así, el futuro del mercado se encuentra fuertemente influenciado por diferentes variables que dificultan realizar una proyección definitiva.

Entre los elementos que podrían fungir como drivers (positivos o negativos), destaca la imposición de aranceles entre México y Estados Unidos, que incide en las importaciones y exportaciones de bienes y servicios, con sus consecuentes impactos negativos en la actividad económica. Esta en sí, influye en la capacidad de compra de servicios por parte de usuarios y empresas y por lo tanto en el dinamismo sectorial.

Por su parte, la definición de los nuevos términos regulatorios para las telecomunicaciones y en materia de competencia económica habrá de acabar con la incertidumbre que ha frenado las inversiones en el sector, especialmente a partir de alcanzar la aprobación oportuna de la legislación secundaria y buscar su plena eficacia.

Asimismo, la incursión y salida de jugadores en el mercado, los cambios tecnológicos —como la masificación del uso de inteligencia artificial— y las políticas públicas orientadas a acelerar la transformación digital, se presentan como factores que podrían incidir en el desempeño sectorial durante el año.

Adicionalmente, el entorno internacional añade otra capa de complejidad. Los recientes virajes en la política comercial, como la implementación, pausa, reinstalación, y de nuevo pausa de aranceles, han creado espacios momentáneos de alivio, pero también destacan la persistencia de tensiones en las relaciones comerciales, circunstancia que impacta indirectamente en el ejercicio de inversiones en el sector.

Más aún, las revisiones a las previsiones a la baja del crecimiento económico en México reflejan una debilidad en el consumo y la inversión privada, que mermaría el gasto en tecnologías y servicios digitales. En este sentido, a pesar de identificar potenciales impulsores, la convergencia de factores globales y locales genera un escenario desafiante para la evolución del sector no sólo para 2025, sino también en el mediano plazo. |

No hay comentarios:

Publicar un comentario