Rolando Alamilla

- Al segundo trimestre de 2023 (2T-2023), el conjunto de

operadores móviles en México registró un acumulado de 140.4 millones de

líneas móviles en servicio.

- 82.5% corresponden a la modalidad de prepago, es decir,

114.9 millones de líneas, 4.0% más con respecto al 2T-2022; el 17.5%

restante corresponde a los usuarios de pospago o contrato.

- Este subsegmento ha ganado preferencia respecto a pospago,

a partir de la creciente competencia, la disrupción de nuevos jugadores

y las ofertas atractivas por parte de los competidores del agente

económico preponderante (Telcel), especialmente de los Operadores

Móviles Virtuales (OMV).

- Es previsible que la dinámica de crecimiento del

subsegmento de prepago se mantenga e incluso, gane preferencia sobre

pospago, a partir de sus tarifas agresivas y abundancia en la oferta de

servicios.

|

|

La adopción de servicios móviles ha

recuperado su trayectoria al alza, en términos del número de líneas, que

registraba previo a la pandemia. Al segundo trimestre de 2023

(2T-2023), los operadores reportaron un acumulado de 140.4 millones de

líneas móviles, equivalente a un crecimiento de 4.1% con respecto al

mismo trimestre del año anterior.

Entre el total de las líneas de móviles, 82.5% corresponden a la

modalidad de prepago, es decir, 114.9 millones de líneas, 4.0% más con

respecto al 2T-2022. El 17.5% restante corresponde a los usuarios de

pospago o contrato.

Con ello, este subsegmento ha ganado terreno, al menos marginalmente, en la preferencia respecto a pospago.

En el 2T-2019 su ponderación era de 81.6%, con lo que a la fecha ha

ganado casi un punto porcentual atribuible a la creciente competencia,

la disrupción de nuevos jugadores y las ofertas atractivas por parte de

los competidores del agente económico preponderante (Telcel), de manera

particular de parte de los Operadores Móviles Virtuales (OMV).

Líneas: El Mercado de Prepago

En su distribución por operadores por el número de líneas, Telcel lidera

con un total de 68.4 millones de líneas de prepago, cifra que implica

un crecimiento de 2.4% anual y que equivale a 6 de cada 10 líneas en el

subsegmento. Esta contabilidad lo ubica sistemáticamente en una posición

preponderante en este mercado.

A su vez, AT&T es el operador tradicional con el mayor crecimiento y

adición de líneas de prepago, al alcanzar 16.2 millones de líneas

(14.1% del total) a la mitad del año en curso, nivel 5.0% superior al

correspondiente al mismo periodo del año anterior.

La oferta de los OMV mantiene su crecimiento acelerado en adopción y

preferencia. En su conjunto, al 2T-2023, alcanzaron un agregado de 10.1

millones de líneas (29.6% superior en su comparativo anual) y que

representa ya 8.8% del total del mercado.

Radiografía de Prepago: Líneas, 2T-2023

|

|

|

Fuente: The Competitive Intelligence Unit

El incesante crecimiento de los OMV y

AT&T se debe a las tarifas agresivas y abundancia de servicios que

ofrecen en el mercado. Mientras que un usuario de Telcel en prepago que

realiza recargas de $100 pesos, paga $76.92 pesos por 1 GB, los usuarios

de AT&T con el mismo monto pagan $26.7 pesos y aquellos que están

con OMV sobre la red de Altán, pagan $5 pesos por 1 GB de navegación.

El único operador que no registró crecimiento positivo durante el

trimestre fue Movistar, que contabilizó un estimado de 20.1 millones de

líneas en prepago (17.5% del total), con una caída de -1.2% año con año.

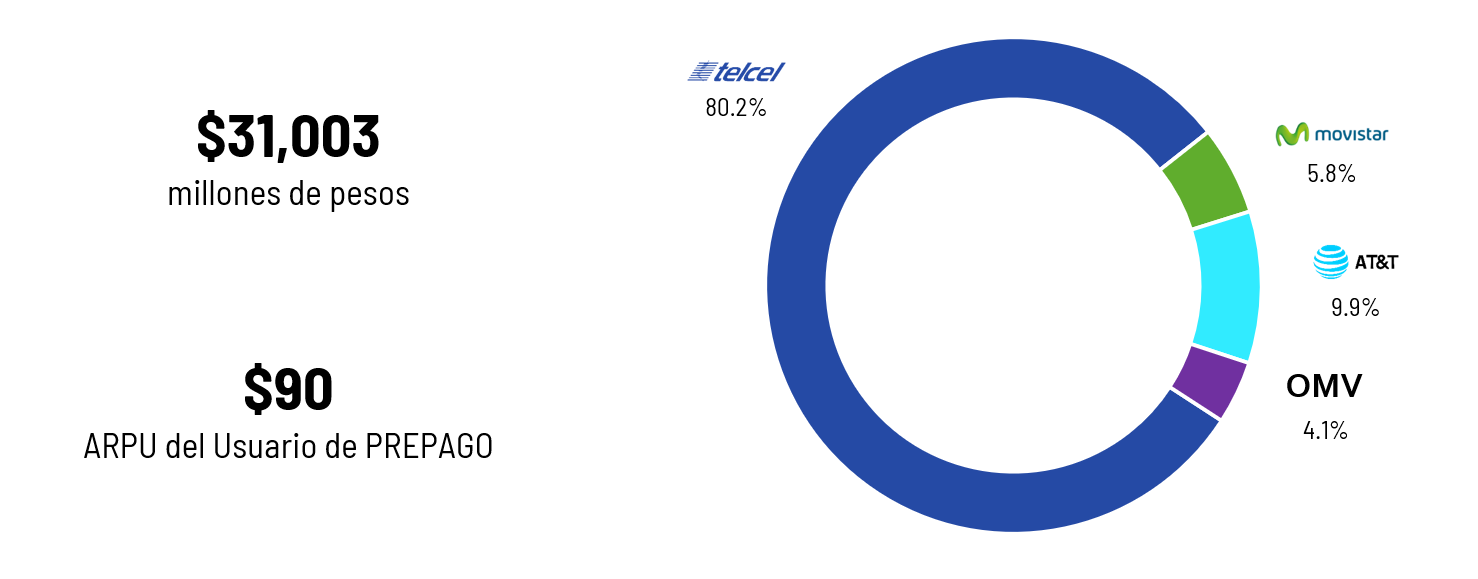

Ingresos: Concentración en el Mercado de Prepago

A una década de la implementación de mecanismos de regulación asimétrica

que buscan compensar las fallas de mercado para nivelar la

participación entre jugadores, no sólo prevalece la concentración, sino

que incluso se registra una categórica re-concentración en términos de

ingresos en el subsegmento de prepago, a favor de un solo jugador,

America Móvil.

Precisamente, Telcel registró una participación de mercado de 80.2% en

términos de ingresos al 2T-2023, mientras que, su siguiente competidor

(AT&T) tan sólo contabilizó una proporción de 9.9% de los ingresos

en este subsegmento, es decir, una diferencia de 70.3 puntos

porcentuales. Por su parte, Movistar alcanzó una ponderación de 5.8% de

los ingresos mientras que, los OMV en su conjunto sumaron 4.1% del

total.

Radiografía de Prepago: Ingresos, 2T-2023

|

|

Fuente: The Competitive Intelligence Unit

Esta concentración anticompetitiva de

los ingresos se encuentra ligada al crecimiento en líneas referido. En

términos del gasto en servicios por usuario o ingreso promedio por

usuario (ARPU por sus siglas en inglés), se mantuvo en un nivel de $90

pesos al mes, circunstancia que se explica por la estabilidad en el

consumo de servicios.

Prepago y Pospago: Evolución Previsible

Es previsible que la dinámica de crecimiento del subsegmento de prepago

se mantenga e incluso, gane preferencia sobre pospago, a partir de sus

tarifas agresivas y abundancia en la oferta de servicios.

Actualmente es común encontrar mejores tarifas en prepago que en

pospago. Como ejemplo podemos usar la oferta de Telcel, tal que un

usuario de este operador que paga $229 pesos al mes en un plan de renta,

recibe 3GB, mientras que un usuario de esta misma compañía que paga

$200 pesos por una recarga, es decir, $29 pesos menos, obtiene la misma

cantidad de datos.

Otra variable que explica la contracción relativa del pospago es la

extinción de los subsidios, que genera incentivos a la contratación o

permanencia en un plan de servicios. Varios años atrás los subsidios

desaparecieron en México y aun cuando, tuvieron su reaparición en

trimestres recientes, los usuarios han migrado a canales de adquisición

que habilitan la obtención de equipos libres o desbloqueados para

usarlos con cualquier compañía. De esta forma, las tiendas

departamentales, de autoservicio o plataformas en línea que

comercializan estos equipos ofrecen esquemas de financiamiento que han

impulsado su preferencia y adquisición por esta vía.

Adicionalmente, de acuerdo con el estudio “Dimensionamiento del Mercado

de Recargas en México 2T-2023”, 5% de los usuarios de prepago buscan

cambiar de compañía en los próximos 6 meses, toda vez que 19% de los

usuarios han mencionado que su experiencia con su operador actual es

regular o mala. Ello, supondría que esta proporción de usuarios están en

la búsqueda de probar la experiencia de servicio en un operador

distinto al que tienen contratado y requerirían de un equipo

desbloqueado.

Con todo ello, el mercado de prepago en México se ha fortalecido,

especialmente a partir de la incursión y oferta de OMV que han logrado

crecer y expandir su preferencia en el mercado.

Es previsible también que sigan surgiendo modelos de negocios que

ofrezcan ofertas complementarias o valor agregado con servicios

bancarios, tiendas departamentales, cines, equipos de fútbol,

gasolineras, etcétera, circunstancia que impulsaría aún más la

preferencia por este subsegmento.

No hay comentarios:

Publicar un comentario