Desde el inicio de la pandemia, el Gobierno de México y la Secretaría de

Hacienda implementaron políticas y decisiones encaminadas a mantener

la estabilidad macroeconómica, un sistema financiero sólido, finanzas

públicas robustas, así como deuda pública en niveles sostenibles. Lo

anterior ha contribuido a tener un proceso de reactivación sostenido.

Se incrementó la eficiencia recaudatoria, al elevar el combate a la evasión

fiscal, así como hacer eficientes los recursos. Al cierre del año, los ingresos

tributarios alcanzaron la cifra récord de 3.3 billones de pesos, aumentando

0.8% real anual.

En este periodo, se realizó una reasignación de recursos para atender la

emergencia sanitaria, aumentando el gasto en salud en 51.6 miles de

millones de pesos constantes de 2020 con respecto a 2019. Al mismo

tiempo se protegió a la población más vulnerable reforzando el cinturón

de protección social. El gasto en desarrollo social tuvo un incremento de

3.7% real anual, alcanzando la cifra histórica de 2.9 billones de pesos. De

igual forma, la inversión física creció 11.9% real anual, al sumar 653.3 miles

de millones de pesos.

El manejo de la deuda pública fue prudente y eficiente, sin sobrepasar los

techos de endeudamiento autorizados por el Congreso, permitiendo

cubrir las necesidades de financiamiento del Gobierno Federal y mejorar

el perfil de vencimientos, mediante operaciones de manejo de pasivos.

En este contexto, dos de las calificadoras más importantes reafirmaron el

grado de inversión de la deuda de nuestro país. Lo anterior gracias al

marco de política macroeconómica consistente y prudente, las finanzas

externas sólidas y el nivel de deuda estable.

1

Plaza de la República s/n, colonia Centro, Cuauhtémoc, Ciudad de México, C.P. 06066 Tel.: 3688 1100

www.gob.mx/hacienda

Todo lo anterior permitió cerrar el año con estabilidad financiera y con una

economía en recuperación, en la que se han recobrado, al cierre del año,

9.5 millones o 77% de los empleos perdidos en marzo y abril de 2020.

El PIB oportuno publicado el día de hoy por el INEGI implica un

crecimiento de -8.3% en 2020 con cifras originales, similar a la estimación

de la SHCP. Finalmente, al cierre del año, no se registró una depreciación

significativa y sostenida del peso, y la inflación se mantuvo baja y estable.

Resumen ejecutivo

o

La reactivación económica ha sido liderada por el dinamismo del sector

secundario, que creció 27.2% entre el segundo y cuarto trimestre de 2020, de

acuerdo con cifras oportunas y ajustadas por estacionalidad. Lo anterior

debido a que el sector fue menos afectado por las medidas de

distanciamiento social y beneficiado por su conexión con el sector externo.

Destaca sobre esto último que en diciembre el valor de las exportaciones hiló

4 meses con crecimientos anuales. Igualmente contribuyó la resiliencia de

algunos subsectores del sector servicios que presentaron una menor

afectación y otros que tuvieron una recuperación más rápida tras la

reapertura.

o

El consumo privado ha mostrado una recuperación sostenida cada mes, de

junio a octubre de 2020, último mes para el que se cuenta con datos, y

acumula una recuperación de 118% desde el nivel mínimo registrado en mayo.

La mejoría se apoya en buena medida en la política de aumento al salario

mínimo, que suma 60.4% nominal durante la administración.

o

La inflación subyacente anual sumó 33 meses continuos dentro del rango

objetivo en diciembre de 2020, con un valor de cierre de 3.80%. La inflación no

subyacente anual se ubicó en un promedio de 2.64% en 2020 y cerró el año

en 1.18%, la segunda cifra más baja desde el inicio del registro en 1983.

o

En el mercado cambiario, durante el cuarto trimestre el peso mostró la mayor

apreciación trimestral de su historia, igual a 11.05%. Por su parte, el Índice de

la Bolsa Mexicana de Valores registró el mayor crecimiento trimestral desde

el tercer trimestre de 2009, y la prima de riesgo de los bonos

2

Plaza de la República s/n, colonia Centro, Cuauhtémoc, Ciudad de México, C.P. 06066 Tel.: 3688 1100

www.gob.mx/haciendagubernamentales a 5 años en dólares, medida por la permuta de

incumplimiento crediticio, se redujo en 226 puntos base al cierre del año

respecto al máximo observado en 2020.

o

En línea con los esfuerzos para mitigar el impacto de la emergencia sanitaria

y económica, en 2020 se redujo el gasto en operación en servicios personales

en 9.9% real anual para destinar más recursos a subsidios y transferencias, que

incrementaron 19.5 y 62.8% real anual, respectivamente.

o

Destaca también el incremento en el gasto de las Secretarías de Salud,

Bienestar y Economía, de 21.5, 18.7 y 276.7%, real anual, respectivamente. En

su conjunto, el gasto programable del Gobierno Federal aumentó 3.9% real

anual, sin considerar la aportación de capital a Pemex efectuada en 2019.

o

Los ingresos tributarios han presentado incrementos reales anuales desde

octubre y su crecimiento se ha acelerado, al llegar a 8.4% en diciembre, en

congruencia con el proceso de reactivación económica. El notable

desempeño de este rubro descansa en las mejoras legales permanentes que,

sin aumentar los impuestos, han fortalecido la recaudación.

o

Durante el cuarto trimestre, el Gobierno Federal recibió 2,380 millones de

dólares por concepto de coberturas petroleras, que compensaron la caída en

los ingresos petroleros ante la disminución de los precios internacionales de

crudo.

o

En total, durante 2020, se registró un uso de recursos del Fondo de

Estabilización de Ingresos Presupuestarios (FEIP) por 204.0 mil millones de

pesos, lo cual permitió compensar la brecha en ingresos respecto a lo

aprobado en la Ley de Ingresos de la Federación y evitar una contracción

significativa en el gasto del Gobierno Federal.

o

El manejo proactivo y estratégico de los pasivos permitió reducir los

vencimientos de deuda interna del Gobierno Federal para 2020 y 2021 en 200

mil millones de pesos, y los de deuda externa para 2021 y 2022 en 4.8 mil

millones de dólares. Al cierre de 2020 la deuda neta del Gobierno Federal se

ubicó en 9 billones 372 mil 426.2 millones de pesos.

o

Cabe destacar que no se solicitó endeudamiento adicional al H. Congreso de

la Unión, siendo el 13.1% de la variación respecto al cierre de 2019 explicado por

3

Plaza de la República s/n, colonia Centro, Cuauhtémoc, Ciudad de México, C.P. 06066 Tel.: 3688 1100

www.gob.mx/haciendael incremento del tipo de cambio. Además, el 76.4% de la deuda de Gobierno

Federal se encuentra denominada en pesos y dentro de esta el 80.7% de los

valores gubernamentales se encuentra a tasa fija y largo plazo, con un plazo

promedio de 7.5 años.

o

Al cierre de 2020, la deuda neta del Sector Público se situó en 12 billones 130

mil 384.1 millones de pesos y el Saldo Histórico de los Requerimientos

Financieros del Sector Público (SHRFSP), la medida más amplia de deuda,

ascendió a 12 billones 86 mil 377.2 millones de pesos.

o

Durante el año se realizaron emisiones de bonos en el mercado internacional

con resultados excepcionales para México, reflejando la confianza de los

inversionistas en la política económica del país. Destaca la emisión del

primero bono soberano sustentable en el mundo ligado a los Objetivos de

Desarrollo Sostenible con la segunda tasa cupón más baja en euros, en toda

la historia de los bonos en euros emitidos por el Gobierno Federal, así como la

emisión de dos nuevos bonos con las tasas más bajas en la historia, que

incluyó un componente de manejo de pasivos que permitió reducir en 75%

las amortizaciones programadas para 2022.

o

El compromiso del Gobierno de México con el equilibrio de las finanzas

públicas y la sostenibilidad de la deuda se tradujo en la ratificación, en el

último bimestre de 2020, de la calificación crediticia del país en grado de

inversión por parte de las agencias Fitch y Standard and Poor’s, en un

contexto de disminuciones en las calificaciones soberanas alrededor del

mundo sin precedente.

viernes, 29 de enero de 2021

Informes sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública al cuarto trimestre de 2020

Inició entrega de insumos del programa Fertilizantes para el Bienestar en Tlaxcala

- Comenzó el 26 de enero en el Centro de Distribución

Agricultura-Segalmex (Cedas) de Calpulalpan, mientras que el miércoles

27 empezó en los Cedas de Huamantla, Ixtacuixtla y Tlaxco.

- A través de este programa, se tiene considerado beneficiar a nueve mil 745 productoras y productores ubicados en 36 municipios de la entidad.

Con el objetivo de incrementar la producción de los cultivos prioritarios de los productores de pequeña escala de hortalizas y avena, la Secretaría de Agricultura y Desarrollo Rural inició la entrega de insumos del programa federal Fertilizantes para el Bienestar a los agricultores que ingresaron su solicitud y fueron beneficiados al cumplir con los requisitos de la convocatoria.

En coordinación con la Secretaría del Bienestar y con el organismo Seguridad Alimentaria Mexicana (Segalmex), el 26 de enero inició la entrega de este incentivo en el Centro de Distribución Agricultura-Segalmex (Cedas) de Calpulalpan, mientras que el miércoles 27 en los Cedas de Huamantla, Ixtacuixtla y Tlaxco.

A través de este programa se tiene considerado beneficiar a nueve mil 745 productoras y productores ubicados en 36 municipios de la entidad, con un total de 18 mil 130 hectáreas y un monto cercano a los 60 millones de pesos.

Para los productores que ingresaron su solicitud y todavía no conocen si fueron dictaminados a favor, podrán consultar el listado Productores dictaminados como beneficiarios en el programa Fertilizantes para el Bienestar 2020 (avena y hortalizas) en la siguiente liga: https://www.gob.mx/agricultura/tlaxcala/documentos/primer-listado-de-productores-dictaminados-como-positivos-en-el-programa-fertilizantes-para-el-bienestar-2020-en-tlaxcala?idiom=es

El concepto de apoyo para productores de avena de pequeña escala es de hasta 300 kilogramos por hectárea: 150 kilogramos de urea y 150 kilogramos de DAP.

En el caso de productores de hortalizas es de hasta 300 kilogramos por hectárea: 100 kilogramos de urea y 200 kilogramos de DAP.

El fertilizante se entregará en los Cedas ubicados en los municipios de Calpulalpan, Tlaxco, Huamantla e Ixtacuixtla, cuidando en todo momento las medidas sanitarias indicadas para proteger la salud de las productoras y los productores, así como la del personal que apoya en los centros.

Las medidas que se aplican son las siguientes:

A. Atención a los beneficiarios de manera segmentada por horarios.

B. El uso de cubrebocas es obligatorio.

C. Sana distancia mínima de tres metros.

D. Uso de gel antibacterial.

E. Uso de tapetes sanitarios a la entrada de los Cedas.

Asimismo, en la recepción del fertilizante debe presentar lo siguiente:

1. Identificación oficial vigente, en original y copia legible al 200 por ciento.

2. Clave Única de Registro de Población (CURP) legible en formato actualizado.

3. Presentarse exclusivamente en el día y la hora que indique su cita.

4. Bolígrafo tinta color azul para uso personal.

Al cierre de 2020, BBVA México incrementó la captación bancaria en 12.8% anual, impulsando la inclusión financiera y el fomento al ahorro

29 de enero de 2021

La institución registró apoyos a más de 1.4 millones de clientes, lo que equivale al 25% de la cartera vigente. Y en estos momentos, al vencimiento de estos programas, seguimos brindando de forma proactiva apoyo adicional a los clientes que lo necesiten.

▰ La institución sigue impulsando el desarrollo económico del país a través del constante otorgamiento de crédito, que además permitió consolidar su liderazgo con una participación de mercado de 23.6%.

▰ Las carteras con mayor dinamismo son la de financiamiento a la vivienda y de préstamos gubernamentales, mostrando un crecimiento anual de 7.7% y 12.4%, respectivamente con respecto a 2019.

▰ Al cierre de 2020, 62.8% de las ventas totales del banco se realizaron por medio de la banca móvil o por internet, canales efectivos para continuar otorgando servicios y productos a los clientes de forma segura durante la crisis sanitaria. BBVA México registra 12.1 millones de clientes digitales, un incremento del 25% con respecto al 2019.

▰ La suspensión de actividades no esenciales durante algunos meses del año derivó en una menor actividad económica, impactando la demanda de crédito. Sin embargo, a pesar del freno económico, el saldo de la cartera vigente de $1,211,829 millones de pesos al cierre de 2020, muestra niveles similares a los obtenidos el año previo.

▰ Se mantiene un elevado nivel de solvencia con un índice de capital total de 17.52% en diciembre de 2020, holgadamente superior al mínimo requerido, que es 12%.

▰ La utilidad neta en 2020 fue de 42,860 mdp, impactada por una mayor creación de reservas crediticias para hacer frente al deterioro de la cartera vigente, ante el complejo entorno actual y por la aplicación de los programas de apoyo a los clientes.

▰ Como parte de su compromiso con la sociedad y el medio ambiente, BBVA México está en línea con los nuevos requerimientos del mercado y de los clientes mediante el desarrollo de nuevas competencias de Banca Sustentable aprovechando las capacidades globales del Grupo.

Bajo la denominación de BBVA México se refiere a Grupo Financiero BBVA Bancomer, S.A. de C.V. (GFBB) utilizadas en esta nota, se presentan los datos correspondientes al resultado local de la institución financiera. Los criterios contables empleados son bajo las Normas y Criterios de Contabilidad Local establecidos por la CNBV y que, por tanto, difieren de los usados a nivel internacional. Los comentarios sobre la actividad crediticia utilizan cifras internas de gestión, como la segmentación de la cartera empresarial, que también pueden diferir de la información publicada por CNBV. Todas las cifras contenidas en el presente documento están expresadas en millones de pesos nominales y se comentan las variaciones anuales (diciembre 2020 vs diciembre 2019).

Tras un año 2020 complejo, en el entorno de una crisis sanitaria y económica sin precedentes derivada del impacto por la suspensión de actividades, BBVA México refrenda que la prioridad siempre será la seguridad de sus clientes y colaboradores, por lo que sigue brindando servicio en sus sucursales con todas las medidas sanitarias, otorgando crédito de forma responsable, fomentando el ahorro y manteniendo la inversión en el desarrollo de productos y servicios a través de canales digitales.

Con el cierre del año concluyó el plazo de gracia otorgado a los clientes y el cumplimiento de pago ha sido superior al esperado. Lo anterior es un reflejo del compromiso del banco con los clientes al ofrecer apoyos y soluciones competitivas en los momentos en que más lo requieren.

ACTIVIDAD

La desaceleración de la actividad económica afectó la demanda de crédito lo cual se vio reflejado en la cartera de crédito vigente de BBVA México, al cerrar con un saldo de $1,211,829 millones de pesos (mdp), nivel similar al de 2019 con un retroceso marginal de -0.5%.

Durante el 2020, la institución consolidó su posición de liderazgo en cartera vigente con un incremento en la participación de mercado de 68 pbs, para cerrar el mes de noviembre con una participación de 23.6%, de acuerdo con cifras de la Comisión Nacional Bancaria y de Valores (CNBV).

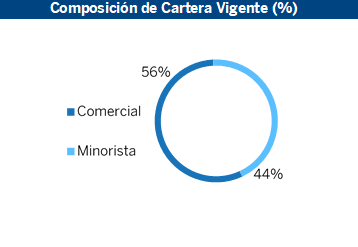

La cartera comercial retrocede -0.9% en 2020 con respecto al año anterior, influida por pre-pagos de empresas y corporativos en el cuarto trimestre de 2020, resultado de un exceso de liquidez y la apreciación del peso mexicano frente al dólar estadounidense en el trimestre, revirtiendo con ello la disposición en líneas de crédito observada en la primera mitad del año. Destaca un aumento de 12.4% en los préstamos al gobierno, impulsado por la estrategia de la institución financiera para participar activamente en las licitaciones de este tipo de créditos con propuestas más eficientes, rápidas y condiciones competitivas.

Los créditos a las personas continúan mostrando una desaceleración en la tendencia de crecimiento, impactados por el entorno macroeconómico, registrando un decremento anual de -0.1% en el año. En el detalle, esta tendencia se muestra en los préstamos de consumo (personales, nómina, auto) y tarjeta de crédito que, en conjunto, registran un retroceso de -5.7% y -6.3%, respectivamente, en términos anuales. Destaca el financiamiento a la vivienda, que sigue mostrando un sólido desempeño, con un saldo 7.7% superior al de 2019.

CALIDAD CREDITICIA

BBVA México registra un incremento anual de 80 pb en el índice de cartera vencida (ICV) con respecto a 2019, ubicándose en niveles de 3.0%. No obstante, cabe mencionar que el cumplimiento de pago de los clientes que recibieron apoyos se encuentra en niveles por encima de lo que inicialmente se esperaban.

La cobertura de la cartera vencida cierra 2020 en 129% menor en 27 pbs con respecto al 2019, principalmente explicado por una mayor creación de reservas crediticias en el año para cubrir un deterioro de la cartera de crédito derivado de las condiciones macroeconómicas y la implementación de los programas de apoyo a los clientes.

CAPTACIÓN

BBVA México mantiene una continua estrategia de inclusión financiera y fomento al ahorro entre los clientes, lo cual se muestra en el incremento de la captación bancaria (vista + plazo total) de 12.8% en términos anuales. Destaca un aumento anual de 160,941 mdp en la captación a la vista. Con ello, la mezcla de captación mantiene un mayor peso relativo en los recursos de bajo costo con el 82% en depósitos a la vista.

Los activos gestionados en los fondos de inversión se ubican en 497,638 mdp, lo que equivale a un incremento anual de 6.6%, derivado de una mayor cultura financiera entre los clientes que buscan alternativas de inversión más rentables.

RESULTADOS

En 2020 BBVA México alcanzó una utilidad neta de 42,860 mdp, con un decremento de -24.8% con respecto a 2019. Lo anterior se explica principalmente por un menor ingreso relacionado con la aplicación de los programas de apoyo a clientes en el año y la mayor creación de reservas para cubrir un deterioro de la cartera vencida como reflejo del adverso entorno macroeconómico. Esto ha sido parcialmente compensado por la estrategia de mantener un estricto control del gasto para mitigar el impacto de los menores ingresos.

El margen financiero en el año muestra una caída de -1.1% con respecto al año anterior, explicado por la menor demanda de crédito, un cambio en la mezcla de la cartera con mayor peso hacia los segmentos mayoristas, la reducción de 300 pb en la tasa de referencia de Banco de México en los últimos 12 meses y, por último, la aplicación del programa de apoyo a clientes aplicando el diferimiento en el pago en sus créditos, para apoyarlos durante la pandemia.

Las comisiones y tarifas retroceden en el año -5.3% derivado principalmente de menores comisiones generadas por una disminución en el nivel de transacciones de los clientes con tarjetas de crédito. Adicionalmente, se observó un aumento en las operaciones a través del canal móvil que no genera comisión por el uso de este servicio.

En cuanto al gasto, su estricto control se refleja en un bajo crecimiento de 1.9% anual por debajo de la inflación. Así, el índice de eficiencia (medido como gastos entre ingresos) se ubicó en 38.1% al cierre de diciembre de 2020.

SOLVENCIA Y LIQUIDEZ

Al cierre de diciembre de 2020, el índice de capital total se ubicó en 17.52% comparado con 15.60% en diciembre de 2019, cubriendo holgadamente con el requerimiento mínimo regulatorio de 12.0% para la institución. En términos de liquidez, el Coeficiente de Cobertura de Liquidez (CCL), se sitúa en 190.49% comparado con 145.67% en diciembre de 2019.

IMPULSO DIGITAL

BBVA México continúa invirtiendo constantemente en tecnología, ciberseguridad y desarrollo de servicios y productos que puedan ofrecerse por medio de canales digitales. La transformación digital de la banca es clave para el desarrollo del sector en el país y, en estos momentos, sin duda es un elemento fundamental para el cuidado de la salud. La institución financiera brinda al cliente acceso seguro y fácil para procesar todas las transacciones financieras que requiera de forma electrónica, prueba de ello es el incremento en el uso de los canales digitales, tanto para contratación de productos como para atención y servicio.

Destaca el crecimiento de transacciones financieras por canales digitales (web y móvil) del 55% con respecto al 2019 y durante el año se realizaron más de 782 millones de transacciones. Cabe destacar que cerca del 44% del total de las operaciones financieras reportadas en 2020 fueron por medios digitales comparado con 32% en 2019, mientras que en ventanilla representaron el 8% del total comparado con 12% en 2019.

Al cierre del 2020, se registraron 12.1 millones de clientes digitales, 25% más que en el mismo periodo de 2019. Destaca que el 62.8% de las ventas totales se realizaron a través algún canal digital, con respecto al 55% observado durante el 2019.

BANCA RESPONSABLE E IMPULSO AL FINANCIAMIENTO VERDE

BBVA México se está adaptando a los nuevos requerimientos de la sociedad y de los clientes al adoptar y desarrollar productos alineados a los principios de banca sustentable, basado en las capacidades y experiencia global del grupo. En 2020, BBVA México formalizó un crédito vinculado a indicadores de sustentabilidad por $51 millones de dólares con el Grupo Hotelero Valentin. Mediante este crédito sustentable, el cliente se compromete a monitorear, mejorar y reportar el desempeño en cuatro principales iniciativas: reducción del 30% de la energía eléctrica, gestión adecuada de agua, disminución de plásticos y cuidado y protección de la tortuga marina en la Riviera Maya.

Al Grupo Altex, enfocado a actividades agroindustriales, se le otorgó un crédito donde como mínimo el 80% se destinará a financiar actividades sustentables y alineadas a los Objetivos de Desarrollo Sostenible (ODS) de la ONU. Asimismo, BBVA México fue Intermediario Colocador en la emisión del bono verde de Fibra Prologis, uno de los fideicomisos de inversión en bienes raíces líderes en inversión y administración de inmuebles industriales clase A en México, por la cantidad de $375 millones de dólares.

Además, acompañó a Fideicomisos Instituidos en Relación con la Agricultura (FIRA), a través del Fideicomiso Fondo Especial para Financiamientos Agropecuarios (FEFA), como intermediario colocador en la emisión del primer bono social de género en el país. El monto de la emisión fue de $3,000 millones de pesos a un plazo de tres años. .

GRUPO FINANCIERO BBVA México

Estado de Resultados

|

Cifras en millones de pesos |

12M20 |

Var. % anual |

|

Margen Financiero |

135,483 |

-1.1% |

|

Margen Financiero ajustado* |

88,355 |

-12.8% |

|

Resultado de la Operación |

48,082 |

-16.8% |

|

Resultado antes de impuestos a la utilidad |

60,366 |

-22.6% |

|

Utilidad Neta |

42,860 |

-24.8% |

Cifras en perímetro local bajo Normas y Criterios de Contabilidad Local establecidos por CNBV.

* Margen financiero ajustado por estimaciones preventivas de riesgos crediticios

Acerca de BBVA México

BBVA México es una institución líder en México en términos de cartera y captación. Su modelo de negocio, basado en el cliente como el centro de negocio y apalancado en la continua innovación, así como en la mejor tecnología, le permite ofrecer servicios bancarios a 22.6 millones de clientes. Para ofrecer un mejor servicio al cliente, cuenta con la infraestructura bancaria más amplia del sistema, integrada por 1,746 sucursales, 12,950 cajeros automáticos y 489,091 terminales punto de venta totales (cifras noviembre de 2020). La continua inversión en canales alternos a la sucursal ha permitido dar acceso rápido, fácil y seguro a los servicios financieros a través de la banca digital a 11.6 millones de clientes. Adicionalmente, a través de los corresponsales bancarios se ha logrado incrementar el horario y los puntos de venta en 37,413 tiendas y comercios asociados (cifras a octubre de 2020). La Responsabilidad Social Corporativa es una constante en el negocio bancario y por medio de la Fundación BBVA en México se fomenta la educación, la cultura y el cuidado del medio ambiente.

Nota Especial ¿Debe Banxico crear una moneda digital? 1

En los últimos dos años ha habido un acelerado interés de buena parte de los

bancos centrales en el mundo por evaluar la conveniencia de crear versiones

digitales de las monedas de uso universal de los propios bancos centrales, como

complemento de los billetes y monedas físicas.

Sergio Kurczyn

Concluiremos que es probable que Banxico vea la conveniencia o se vea

presionado a emitir un peso digital. Y también, que hay múltiples diseños

potenciales de esa moneda digital con implicaciones diferentes para el sistema

financiero y para la política monetaria. 1

1.-Publicado originalmente en la revista Examen de la Situación Económica de México. Cuarto trimestre del 2020. No. 1079.

¿Debe Banxico crear una moneda digital?

La reflexión de los bancos centrales sobre crear una moneda digital se debió en buena medida al auge de los

sistemas de pagos privados digitales, al uso extensivo de los teléfonos móviles, y en particular al de las cuasi-

monedas privadas digitales de uso global, cuyos ejemplos más destacables son la criptomoneda bitcoin (2009) y el

proyecto de moneda global estable privada Libra (2019); igualmente, ha constituido una cierta presión el esfuerzo

de China por crear un yuan digital, el cual se encuentra en desarrollo avanzado, incluyendo un amplio programa

piloto (2020).

Una moneda digital de un banco central (MDBC) sería un instrumento (un pasivo) de estas instituciones,

denominado en la unidad de cuenta nacional, ofrecida a las personas y empresas bajo la forma digital para sus

pagos corrientes al menudeo. Tal moneda digital complementaría al efectivo (los billetes y monedas), que es la

forma física de la moneda del banco central. 2

Las necesidades a satisfacer y los desafíos a enfrentar de esas monedas digitales potenciales de los bancos

centrales son en cierta medida diferentes para los países de monedas fuertes (países desarrollados grandes) que

para los países en desarrollo. Cada país o región pueden concluir sobre la conveniencia de crear o no la moneda

digital de su banco central. Pero es claro que si algún país grande o región (o bajo ciertas circunstancias, un país

vecino) deciden crear su moneda digital, por ejemplo, un dólar o un euro digital, ello podría presionar a otros países

a emitir la propia, dependiendo de su diseño.

Recordemos que el banco central ya emite una moneda digital/electrónica, pero es de uso restringido, concentrado

en los bancos (depósitos de los bancos en el propio banco central), y ajeno por tanto a la población en general,

quienes solo acceden a los billetes y monedas del banco central. Cuando hablamos en esta nota sobre moneda

digital de los bancos centrales, nos referimos a una de uso universal.

Las monedas privadas digitales

Los depósitos bancarios de los bancos privados (la mayor parte de M1) pueden ser considerados cuasi-monedas

digitales/electrónicas. Sirven en gran medida como medios de pago y depósitos de valor. No son unidad de cuenta,

pues los depósitos se miden en pesos del banco central. Son títulos de deuda emitidos por los bancos privados, a

partir de los cuales se puede exigir su transformación en moneda del banco central: la creación de esos depósitos

está respaldada y regulada por el banco central, quien puede actuar como prestamista de última instancia, en un

contexto en que buena parte de los mismos está protegida por un seguro.

En contraste, el dinero público, emitido por el banco central (los billetes y monedas) cumple en condiciones

normales (vg sin dolarización / inflación muy elevada), con las tres funciones de una moneda: unidad de cuenta,

medio de pago y depósito de valor. Hay confianza en su aceptación general (efecto de red) a partir de la

obligatoriedad establecida por parte del Estado. Hay un emisor central, el cual accede a la ganancia de emitir algo

que tiene un valor mucho mayor a su costo de emisión (señoriaje). Tiene el problema de que es difícil de transferir a

grandes distancias o en grandes cantidades, a diferencia de los medios de pago basados en los depósitos

bancarios o en el crédito (tarjetas de crédito o débito, cheques).

La culminación de una moneda privada digital sería aquella que cumpla las tres funciones del dinero en un alto

grado. Debe reconocerse que muchas monedas públicas, emitidas por bancos centrales, no necesariamente

cumplen las tres funciones, y muchas veces son desplazadas parcialmente por otras monedas de bancos centrales

o por un commodity como el oro. Hay una continuidad en el grado en que un instrumento cumple con esas tres

funciones.

2 ECB,

Report on a digital euro. Octubre 2020; Varios bancos centrales, Central bank digital currencies: foundational principles and core features. 2020.

Estudios Económicos

2Nota Especial

27-ene.-21

La visión de las criptomonedas ha evolucionado desde que apareció el Bitcoin hace poco más de diez años. El

hecho de no tener a un emisor central gubernamental, hizo que sufriera inicialmente de los efectos de red, pues no

hay un gobierno que obligara a su uso: poco aceptado y con un valor muy inestable, lo ha hecho poco propicio

como depósito de valor a largo plazo y como medio de pago; se han añadido los riesgos que representa su uso

para actividades ilegales. Pero la situación ha cambiado paulatinamente. De reconocerse solo el valor de la original

tecnología que utilizaba (libros de registro –blockchain—criptografiados que no requieren de un organizador

central), ahora es incorporado poco a poco, tanto bitcoin como algunas otras criptomonedas, en carteras digitales

de algunas grandes instituciones. Ha implicado que se vaya creando un sistema de pagos alrededor de esas

criptomonedas. Y muy importante, son instrumentos globales.

Los intentos por crear monedas privadas digitales cuyo valor sea relativamente estable, las tornan más viables para

cumplir con las funciones de moneda citadas. Pero si la estabilidad se logra a costa de referenciarlas a monedas de

bancos centrales, las hace aproximarse a los depósitos bancarios. El proyecto Libra es el intento más ambicioso

para crear una moneda así. Busca ser estable (con respaldo de monedas fuertes) y rompe desde el inicio con los

problemas de red, dada el alcance de su principal promotor, Facebook, con más de 2 billones de potenciales

usuarios. Los reguladores en muchos países, ya reaccionaron con mayor decisión frente a lo que lo hicieron frente

al Bitcoin y otras criptomonedas, dado el enorme alcance potencial de Libra. De ahí que establecieron condiciones

de regulación significativas, que han obligado a cambiar muchas de sus características iniciales.

La perspectiva de desarrollo de monedas privadas digitales de alcance global, con un ecosistema de pagos

ambicioso, llevó a la reflexión natural de los bancos centrales no sólo sobre cómo regularlas, sino sobre si no sería

conveniente crear una moneda digital pero pública, del banco central.

La reflexión de los bancos centrales sobre crear su moneda digital (MDBC)

En una encuesta de inicios del 2020 con 66 bancos centrales por parte del Banco de Pagos Internacionales 3 con 21

bancos centrales de economías desarrolladas y 45 de en desarrollo (Banxico no participó) el 80% dijo estar ya

investigando el tema y la mitad añadió que ya ha superado la etapa conceptual y que comenzaron a realizar

programas pilotos. Un 10% de los bancos dijeron que era probable que emitieran una moneda digital del banco

central (MDBC) en el corto plazo (hasta tres años) y un 20% en el mediano plazo (hasta seis años). Recientemente

la Presidenta del Banco Central Europeo señaló que tenía la intuición que dentro de dos a cuatro años podría ser

emitido un euro digital. 4

Formalmente, en un reporte sobre el tema, Lagarde señaló que requieren estar listos para introducir un euro digital,

“por si surgiera la necesidad.” 5 Una de esas necesidades eventuales citadas era que monedas digitales extranjeras

desplazaran a los medios de pago existentes en la zona euro. Un yuan digital podría ser la primera moneda digital

de un banco central de gran relevancia internacional. Suecia, uno de los países donde el uso de efectivo ha

disminuido significativamente, podría ser uno de los primeros dentro de los países desarrollados a emitirla.

Las principales motivaciones declaradas en esa encuesta para emitir una MDBC fueron varias: seguridad y

eficiencia de los pagos en el país y con el exterior y estabilidad financiera. Hay un factor que contrasta entre los

bancos centrales de los países en desarrollo y desarrollados naturalmente: para los primeros a la inclusión

financiera se le asigna mucha importancia como razón de emitir una moneda digital, mientras que a esa razón se le

asigna una menor importancia en los países desarrollados.

Codruta B. et al, Impending arrival --a sequel to the survey on central bank digital currency. Enero 2020. BIS papers.

Bloomberg, Lagarde says her “hunch” is that ECB will adopt digital currency. 12 de noviembre 2020.

5 ECB, Report on a digital euro. Octubre 2020.

3

4

Estudios Económicos

3Nota Especial

27-ene.-21

En un reporte conjunto de 7 bancos centrales de países desarrollados, incluido el Banco Central Europeo y la

Reserva federal de EUA, de inicios de 2020, señalan que buscan entender los pros y contras de emitir una MDBC al

público en general, en un contexto cambiante de un mundo crecientemente digital. 6

El punto de partida es que la existencia y uso extendido de la moneda del banco central actual es relevante

(moneda física; aquí se deja de lado el tema de las reservas de los bancos en el banco central, las cuales son

electrónicas), aún en un contexto de sistemas de pagos sofisticado. Actúa como soporte del conjunto del sistema de

pagos en caso de fallas o ataques cibernéticos, de la red de pagos electrónica. Además, en algunos países, hay

una tendencia al menor uso del efectivo.

La existencia de una MDBC sería funcional a esa tendencia y no quedaría relegada la moneda del banco central en

efectivo frente al resto del sistema de pagos, donde además aparecieron las monedas privadas digitales. Una

MDCB requeriría usar lo menos posible el mismo sistema electrónico que la banca privada para crear redundancias

en caso de fallas o ataques. No obstante, en la mayoría de los países, incluso en los desarrollados, no existe esa

tendencia a menor uso de efectivo hasta ahora, a pesar de las múltiples y crecientes alternativas en el sistema de

pagos.

Un punto independiente del anterior es la idea de que una MDBC puede facilitar las transacciones que el efectivo no

puede hacer, como es hacer expedito su uso a grandes distancias. Las cuentas universales de MDBC podría

enriquecer la diversidad del sistema de pagos y, dependiendo de su diseño, aumentar la eficiencia de las

operaciones internacionales.

Una MDBC podría hacer más eficiente la política monetaria. Si las cuentas de las personas y empresas pagaran

una tasa de interés, los movimientos de la esa tasa de interés fijada por el banco central tendrían un mayor efecto,

además del tradicional donde juegan un rol privilegiado los bancos. Estos incluso se verían incentivados a actuar

rápidamente en el mismo sentido: aumentaría el traspaso de tasas del banco central a las tasas bancarias y a las

decisiones de las familias y empresas. También la existencia de cuentas con la MDBC permitiría llegar a fijar tasas

de interés nominales negativas, aunque el arbitraje con el efectivo (por definición de tasa de interés nominal cero)

seguiría presente en cierto grado; esto en función de los montos de la moneda pública física versus la digital. Se

podrían facilitar apoyos directos a la población en general bajo ciertas circunstancias, concretando la idea incluso

del llamado “dinero helicóptero” de M. Friedman.

El tema de la inclusión financiera considerado como razón para apoyar un eventual MDBC sobre todo en los países

en desarrollo, parte de que, con la tecnología actual, y el hecho de que en muchos países hay mayor red telefónica

y uso de teléfonos inteligentes que cuentas bancarias, sería atractivo para la población acceder a tal moneda digital,

que requiere también una cuenta, en principio con el banco central.

Los dilemas y riesgos

No es aún claro si conviene que el acceso universal a una MDBC debe hacerse a través de abrir cuentas, con el

banco central, a todas las personas. Significaría que aumenta el peso del mismo en el sistema financiero, ahora el

de menudeo. Una alternativa es que tales cuentas se abran a través de los bancos privados. El incentivo para estos

sería promover una serie de servicios alrededor de una cartera digital por ejemplo, o el beneficio que daría el

conocimiento y contacto con esos clientes. Esas cuentas estarían separadas de los depósitos bancarios y no

podrían ser base para crear otros depósitos bancarios a través de préstamos. Hay también la idea de modelos

híbridos, que combinen ambas alternativas. 7

Un punto crucial es en qué consiste el acceso universal antes señalado. En particular, está el tema de si extranjeros

podrían acceder a esas cuentas y si el sistema de transferencias entre países se desarrolla. Igualmente importante

es si esas cuentas tienen límites.

6

7

Varios bancos centrales, Central bank digital currencies: foundational principles and core features. 2020.

Didenko. A., After Libra, digital yuan and covid 19: central bank digital currencies and the new world of money and payment systems. 2020.

Estudios Económicos

4Nota Especial

27-ene.-21

A mayor acceso a extranjeros, ello apoya a la moneda de la región o del país, pues habría flujos que demandan

esas cuentas; aunque claro, una revaluación de la moneda emitida no siempre es lo deseable para tales países o

regiones. En contraposición, en el caso de monedas fuertes (a nivel mundial, o incluso a nivel regional), ello puede

crear vulnerabilidades en los países con monedas menos fuertes, sobre todo cuando se encuentren en situaciones

de incertidumbre o crisis. Un acceso significativo a extranjeros por ejemplo con cuentas que pagan una tasa de

interés flexible puede llevar a aumentar la influencia del país que establezca la MDBC sobre la política monetaria de

los países de esos extranjeros. 8

Por otro lado, hay un dilema entre poner montos elevados, elevado acceso (no solo personas sino también

empresas) y tasas positivas en las cuentas universales de la MDBC (que impulsan la inclusión financiera, y hacen

más efectiva la política monetaria y pueden eficientar el sistema de pagos local e internacional) versus la

desintermediación bancaria que puede ocasionar: si hay migraciones importantes de cuentas bancarias a cuentas

de la moneda digital (sobre todo si las cuentas con el banco central de las personas y empresa no están mediadas

por los bancos privados), los préstamos bancarios estarían en mayor medida fondeados en el mercado, y se

alterarían los modelos de negocio, con los riesgos de estabilidad financiera que ello puede generar. Además, en

situaciones de crisis, la moneda digital de los bancos centrales puede facilitar las corridas contra instituciones

financieras con y sobre todo las que no tienen seguros de depósitos o los montos por arriba de los límites del

seguro.

En lo que respecta a los límites, hay debate sobre si poner un límite fijo (por ejemplo, hay ilustraciones de que 3,000

euros en la zona euro son suficientes para el uso de la MDBC como medio de pago), o descomponer la cuenta en

dos partes: una que recibiría una tasa de interés positiva y otra parte que no lo haría: incluso, bajo ciertas

circunstancias, se podría desestimular el uso de esa parte de la cuenta a través de tasas negativas. 9

El efectivo emitido por el banco central tiene la característica del anonimato en su uso, lo que es deseado por

muchas personas, con fines legítimos. 10 La contrapartida es el uso del anonimato por motivos ilegales. Podría ser

que la conclusión de la mayoría de los bancos centrales sea la de una MDBC con un sesgo claro: proteger la

privacidad en general sobre el uso de la MDBC pero no así frente a las autoridades cuando se justifique por razones

de combate al lavado de dinero y financiamiento al terrorismo: la MDBC no intentará competir con el bitcoin y otras

cripto-monedas, que reivindican no solo la ausencia de emisor central y gubernamental sino el anonimato.

Conclusiones

Se ha acelerado la reflexión en el mundo, y la implementación de programas piloto, sobre la conveniencia de emitir

una moneda digital por parte de los bancos centrales tanto de países desarrollados como en desarrollo.

Muchos países verán la conveniencia de emitirla independientemente de lo que hagan otros países. Pero también

es cierto que la probable aparición de esas monedas forzará a reaccionar a países que no le hayan encontrado

utilidad. Más aún cuando aparezca una moneda fuerte, como un euro o dólar digitales.

En el caso de México destaca la necesidad de reflexionar especialmente respecto a su relación con la inclusión

financiera, la cual es baja en términos absolutos y relativos a su nivel de desarrollo. Así como respecto al acceso

que podrían tener los mexicanos que laboran en EUA y sobre el tipo de acuerdos con ese país respecto a las

transferencias.

8

9

V. Ferrari M. et al, Central bank digital currency in an open economy. Septiembre 2020.

Bindseil U. y Panetta F., Central bank digital currency remuneration in a world with low or negative nominal interest rates. Octubre 2020.

10

En una encuesta en 13 países la protección de la privacidad aparece en segundo lugar entre las características que la opinión pública considera más

importantes de un instrumento de pago (después de la de “seguridad frente al fraude o robo”). V. OMFIF, Digital currencies: A question of trust. 2020.

Estudios Económicos

5Nota Especial

27-ene.-21

Banxico debe desarrollar su propia reflexión y promoverla de forma general, incluyendo a los participantes en el

sistema financiero y al propio Congreso, pues potencialmente podría cambiar sustancialmente el diseño del sistema

financiero, además de que se requerirían cambios en las leyes.

El efecto sobre el sistema monetario y financiero mexicano dependerá del diseño de las MDBC: el peso

internacional del país donde se emita, montos, límites por persona/empresa, acceso por no residentes de esos

países donde se creen, acuerdos internacionales.

Aunque tiene ventajas no empezar primero, pues los dilemas planteados son múltiples y complejos, y se puede

aprender de las experiencias de otros países, retrasarse en la reflexión también puede ser costoso. Dado el

contexto global actual reseñado tanto de la reflexión sobre la conveniencia de emitir una moneda digital, y las

intenciones de muchos bancos centrales, es probable que Banxico emitirá un peso digital en el mediano o largo

plazo.

Las estimaciones, pronósticos o proyecciones referidos en esta publicación se realizan tomando en cuenta, entre otras cosas, el

comportamiento histórico de diversas variables tanto económicas como financieras de origen nacional e internacional y los

supuestos para su comportamiento futuro. Estos supuestos toman el escenario internacional propuesto, principalmente de las

publicaciones mensuales “Global Economic Outlook and Strategy” y “Emerging Markets Economic Outlook and Strategy” publicados

por Citi Research en la plataforma de Citivelocity así como sus posibles actualizaciones publicadas en la misma plataforma. Para el

escenario local, nuestros estimados consideran principalmente la información publicada en la tabla “Pronósticos Anuales” y

“Pronósticos Macroeconómicos” de nuestra publicación semanal “Perspectiva Semanal” así como sus actualizaciones publicadas por

nuestra dirección.

Comercio exterior se recupera al cierre de 2020

México: Reporte Económico Diario

Aunque el comercio exterior continuó creciendo hacia finales del año pasado, en todo 2020 registró su mayor caída desde 2009. En diciembre de 2020, las exportaciones totales sumaron 43.16 miles de millones de dólares (mmd), 11.5% por arriba de lo observado en el mismo mes de 2019, acumulando cuatro meses de variaciones anuales positivas. En tanto, las importaciones totales fueron de 36.9 mmd, 3.7% mayores a las de diciembre de 2019, la primera variación positiva desde julio de 2019. No obstante, a lo largo del año, el comercio exterior fue severamente afectado por la pandemia. Las exportaciones totales fueron de 417.7 mmd, 9.3% por debajo de las de 2019, con las manufactureras (90% de las totales) cayendo 8.9%. Las importaciones totales fueron 15.8% menores a las de 2019, al sumar 383.2 mmd. Así, la balanza comercial acumuló el máximo superávit en la historia del indicador al ubicarse en 34.5 mmd (5.4 mmd en 2019).

Puebla, Baja California Sur y Zacatecas lideran la recuperación económica en el 3T20. Mientras el PIB nacional desestacionalizado alcanzó un incremento trimestral de 12.1%, 18 entidades federativas superaron esta cifra, de acuerdo al Indicador Trimestral de Actividad Económica Estatal (ITAEE), proxy del PIB. Destacan los crecimientos de Puebla (28.3%), después de la caída de 27.2% del 2T20, Baja California Sur (25.5% desde -38.3% previo) y Zacatecas (23.3% desde -21.1% anterior). En el 3T20, sólo Campeche registró una caída trimestral del ITAEE (-0.5%). Durante enero-septiembre de 2020, con excepción de Tabasco, todos los estados reportaron contracciones en sus economías, con rangos desde -5.0% en Chiapas hasta -23.2% en Baja California Sur y -25.5% en Quintana Roo, estas dos entidades, con mayor vocación turística, han sido las más afectadas ante el cierre de actividades no esenciales.

El PIB de EUA crece 4.0% trimestral en el 4T20 y acumula una caída de 3.5% en todo 2020. El dato del 4T20 estuvo por debajo de lo esperado por el consenso, de 4.2%. El resultado se explica por la debilidad del consumo, el cual creció únicamente 2.5% (41.0% previo) afectado por la lenta recuperación de los servicios. En contraste, se observó un sólido incremento de la inversión, de 18.4% (31.3% previo); mientras que las exportaciones crecieron 22.0% (59.6% anterior) y las importaciones 29.5% (93.1% en el 3T20). Mantenemos nuestra expectativa de una fuerte recuperación de la economía de dicho país durante 2021 (5.2%), después de que en 2020 se registrara la mayor caída del PIB desde 1946.

Ligero optimismo en los mercados financieros. Los resultados en EUA del PIB, solicitudes de desempleo (847 mil contra las 880 mil esperadas) y el creciente número de ventas de casas nuevas, impulsaron el apetito por riesgo en los mercados. El S&P 500 ganó 0.98%, mientras el Nasdaq aumentó 0.50%. En México, el Índice de Precios y Cotizaciones cerró casi en paralelo, con +0.04% y el peso perdió 0.06% frente al dólar al cotizarse en 20.19.

Hoy viernes se da a conocer el dato del PIB oportuno para el 4T20. Estimamos (-)5.3% anual. También se publican las finanzas públicas a diciembre de 2020.

Invex Mapa Estratégico: para 2021 estimamos un superávit de alrededor de $6 mil mdd en la balanza comercial ante una firme expansión de las exportaciones y una lenta recuperación de las importaciones

¿Qué pasó con los mercados ayer?

Los

principales índices accionarios en Estados Unidos concluyeron

positivos, recuperando terreno tras la baja de ayer y apoyados por la

publicación de reportes corporativos que superaron las estimaciones de

los analistas. En Europa, los mercados accionarios cerraron con

variaciones mixtasLos principales índices accionarios en Estados Unidos

concluyeron positivos, recuperando terreno tras la baja de ayer y

apoyados por la publicación de reportes corporativos que superaron las

estimaciones de los analistas. En Europa, los mercados accionarios

cerraron con variaciones mixtasLos principales índices accionarios en

Estados Unidos concluyeron positivos, recuperando terreno tras la baja

de ayer y apoyados por la publicación de reportes corporativos que

superaron las estimaciones de los analistas. En Europa, los mercados

accionarios cerraron con variaciones mixtas. Ver documento.

Indicadores Economicos

Balanza comercial (diciembre 2020)

El saldo de la balanza comercial de México se

ubicó en $6,262 millones de dólares (mdd) en diciembre, cifra mayor a

nuestro estimado ($3,645 mdd) y al del consenso del mercado ($4,600

mdd). Con este resultado, el superávit para todo 2020 alcanzó un máximo histórico de $34,476 mdd.

Para 2021 estimamos un superávit de alrededor de $6 mil mdd en la

balanza comercial ante una firme expansión de las exportaciones y una

lenta recuperación de las importaciones. El saldo tradicionalmente

deficitario del comercio exterior podría observarse hasta 2022 o incluso

después.![]() Ver documento.

Ver documento.

Agenda Económica del día

| PAÍS | ANTERIOR | ESTIMADO | |

| Ingreso Personal, dic. | E.U. | (-)1.1% | 0.1% |

| Gasto en Consumo Real, dic. | E.U. | (-)0.4% | (-)0.6% |

| Índice de Precios del PCE (A), dic. | E.U. | 1.1% | 1.2% |

| Índice de Precios Subyacente del PCE (A),dic. | E.U. | 1.4% | 1.3% |

| Ventas Pendientes de Vivienda, dic. | E.U. | (-)2.6% | (-)0.5% |

| PIB a Precios Constantes (T/T), 4T-20 | Méx. | 12.1% | - |

| PIB a Precios Constantes (A), 4T-20 | Méx. | (-)8.6% | (-)7.4% |

| Finanzas Públicas, dic. | Méx. | (-)$339mmp | - |

Realizamos Mega Jornada de pruebas rápidas COVID-19 en el Recinto Ferial

- Aplicamos 3,400 diagnósticos de anticuerpos

“A través de diversos mecanismos buscamos detectar y atender de manera oportuna casos de COVID-19, lo cual nos ha permitido salvar la vida de personas vulnerables”, afirmó el alcalde de Chimalhuacán, Jesús Tolentino Román Bojórquez durante la Mega Jornada de pruebas rápidas de antígeno para detectar la presencia del coronavirus SARS-CoV-2, realizada en las instalaciones del Recinto Ferial, en San Miguel Acuitlapilco.

El gobierno municipal, en coordinación con la Jurisdicción Sanitaria de Texcoco del Instituto de Salud del Estado de México (ISEM), aplicó 3,400 estudios rápidos a igual número de personas de Chimalhuacán y municipios aledaños.

“La ventaja de estas pruebas es que los pacientes pueden conocer el resultado el mismo día, accediendo a un tratamiento médico y atención inmediata en caso de obtener un resultado positivo a SARS-CoV-2. En este sentido, también ofrecemos servicios gratuitos a la población mediante el Centro COVID-Tel, con personal calificado”.

El edil señaló que, además de esta mega jornada, de lunes a sábado se realizan en promedio 200 diagnósticos por día en el módulo ubicado en avenida Villa Victoria sin número del barrio Canteros. Asimismo, un día por semana se instala un módulo itinerante en puntos estratégicos de la demarcación realizando 1,300 diagnósticos en promedio por jornada.

“En el municipio hay hogares en donde habitan hasta 10 personas, por lo cual es importante realizar un diagnóstico temprano a fin de romper las cadenas de contagio y recibir un tratamiento adecuado que permita la recuperación de los pacientes”.

Finalmente, Román Bojórquez exhortó a la población que presente síntomas de enfermedad respiratoria, a comunicarse al número 55-7583-9049 vía telefónica o WhatsApp del Centro de Atención COVID-Tel, a través del cual un grupo de especialistas atienden de manera integral casos sospechosos o confirmados de COVID-19, además de brindar servicios de psicología y trabajo social.