Fuente: Elaborado por The Competitive Intelligence Unit con información financiera de los operadores

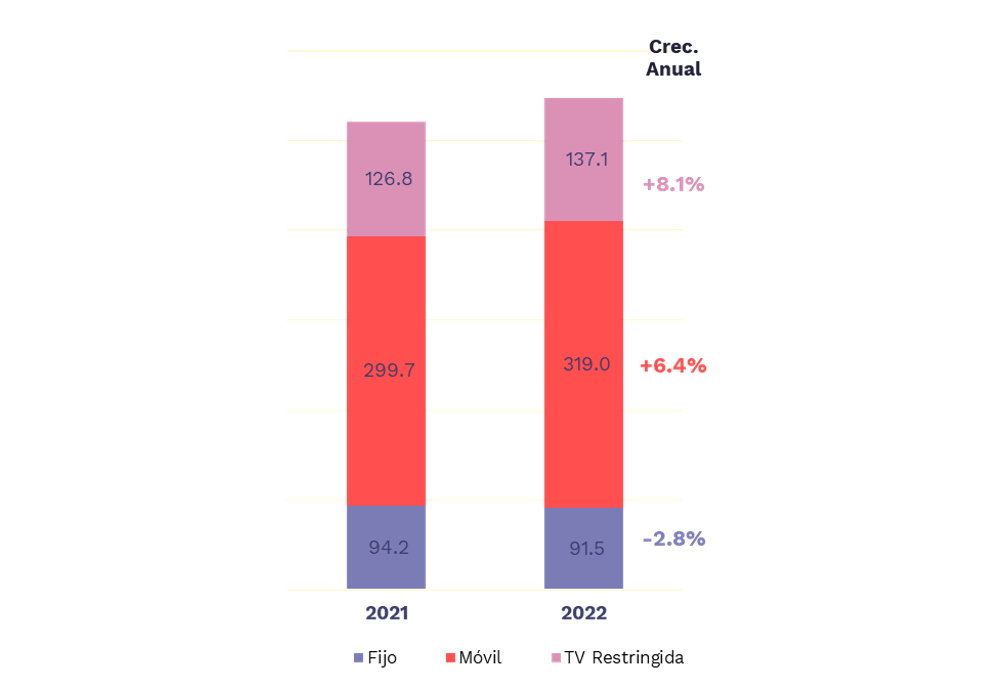

En el caso del segmento de TV de paga y

servicios convergentes, se alcanzó un total de ingresos por $137.1 mmp o

25.0% del total, este coeficiente va en ascenso al expandirse la

disponibilidad, accesibilidad y contratación de la conectividad y los

empaquetamientos de los operadores cableros. Estos han impulsado el

dinamismo del mercado a través de la intensificación en su ejercicio de

inversiones en infraestructura, mejora en la calidad de sus servicios,

asequibilidad de su oferta y expandida capacidad de sus redes,

circunstancias que explican su tendencia al alza en su preferencia,

generación de ingresos y fortalecimiento competitivo.

En segundo lugar, destaca el mercado de telecomunicaciones móviles (voz,

datos y venta de equipos) al acumular $319 mmp durante 2022,

equivalente a una ponderación de 58.6% del total sectorial. En este

segmento, el incremento significativo tanto en la contratación (+4.9%)

como en el consumo de servicios de voz y datos (+10.8%) han resultado en

una aceleración en el crecimiento de los ingresos. En franco contraste,

el componente de venta de equipos registró una contracción de 3.4% en

términos anuales. Los operadores se enfrentan a factores adversos en

este caso como consecuencia de la crisis económica, la creciente

preferencia de otros canales de venta (en línea, por ejemplo), el

aprisionamiento de los usuarios por la comercialización de equipos

bloqueados, entre otros.

Por otro lado, a pesar de que la contratación, tanto de líneas como de

accesos a banda ancha fija, registra una trayectoria al alza, con

niveles de crecimiento de 6.5% y 5.8% respectivamente, el segmento fijo

enfrenta dificultades para dejar los números rojos en ingresos. En 2022,

se registró un acumulado de $91.5 mmp, apenas 16.7% del total

sectorial, correspondientes a este segmento. La creciente competencia y

atractivo de los empaquetamientos y la consecuente migración hacia la

oferta de los operadores cableros explican el descenso en la

preferencia, relevancia y generación de ingresos de este mercado.

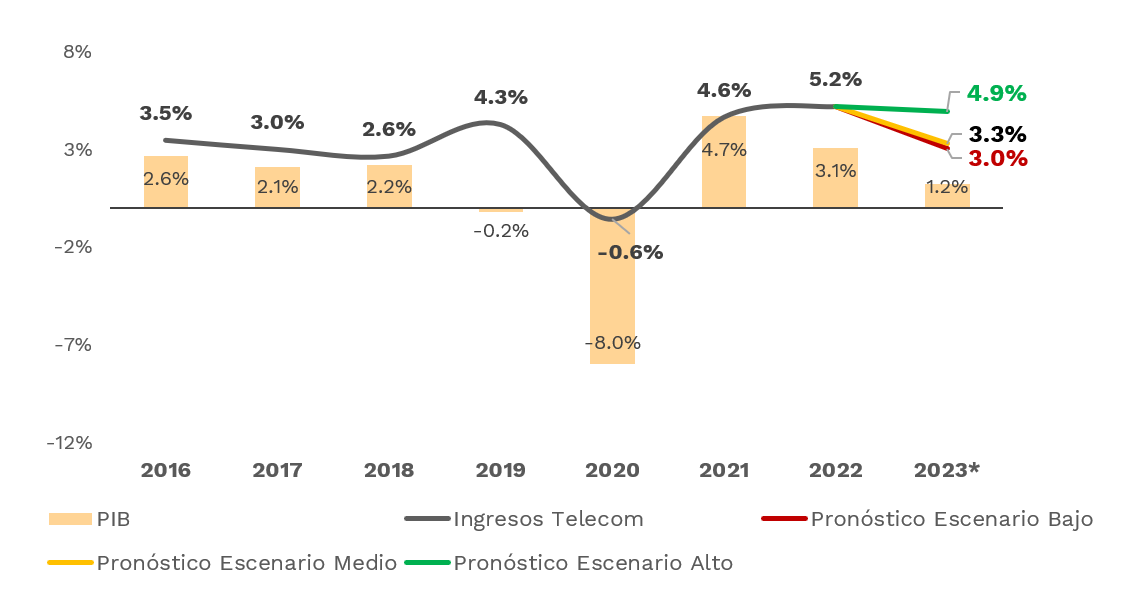

Proyecciones para 2023

Durante este año, los especialistas consultados por el Banco de México

prevén que el crecimiento de la economía nacional sea menor al de 2022,

de tan sólo 1.2%, derivado de la política monetaria restrictiva con

elevadas tasas de interés, las dificultades que podría enfrentar el

gobierno mexicano para pagar la deuda soberana, el impacto negativo en

el sector exportador por el fortalecimiento del peso frente al dólar,

las menores expectativas de crecimiento de EE.UU., como principales

factores de desaceleración.

Mientras que por el lado positivo ejercerían contrapeso el incremento en

el salario mínimo, menores niveles inflacionarios (por ejemplo de los

energéticos), la baja tasa de desocupación (2.9%), incluso por debajo de

niveles prepandemia, entre otros factores. Estas circunstancias

impulsarían el poder adquisitivo de la población y consecuentemente la

demanda interna y el crecimiento de la economía en su conjunto durante

2023.

A partir de estas previsiones, The Competitive Intelligence Unit (The

CIU) estima un escenario medio de crecimiento de 3.3% para las

telecomunicaciones en México durante este año, nivel inferior a 2022,

pero que podría ascender hasta 4.9% en su proyección más optimista, ante

el impulso que registra la contratación y el uso de los servicios. En

su pronóstico negativo, el crecimiento llegaría a ser de 3.0%, cercano

al que registraba previo a la pandemia y el ‘empujón digital’.

Proyecciones de Crecimiento de la Economía y Sector de Telecomunicaciones en México

(Crecimiento Anual del PIB e Ingresos, %)

|

No hay comentarios:

Publicar un comentario